再来更新一家我们以前看过的上市公司的财报股涨柜,由于已经多次看过这家总部位于四川乐山的公司,我就不搞简介了,直接开始。

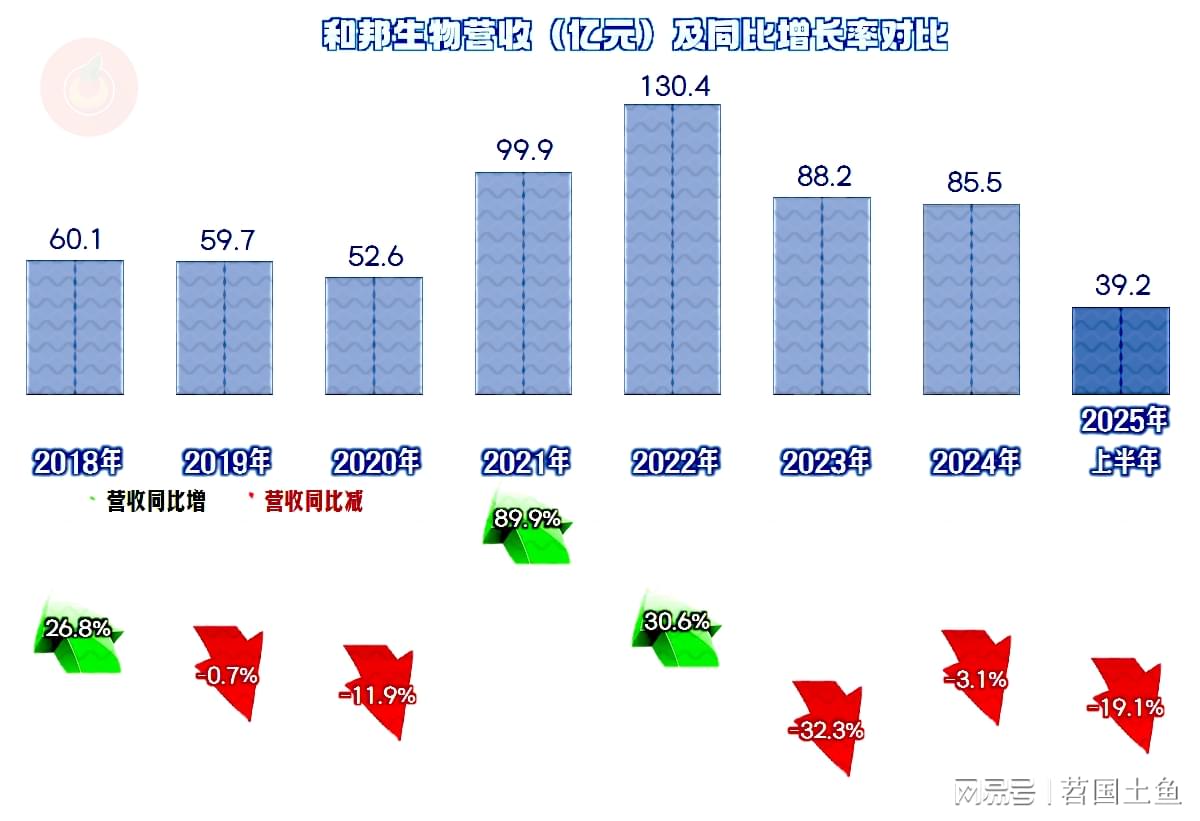

2025年上半年,和邦生物的营收继续下跌,这已经是其连续两年半下跌了。2024年的跌幅下降,看起来快企稳了,结果2025年上半年又开始了加速,经营形势显得比较严峻。

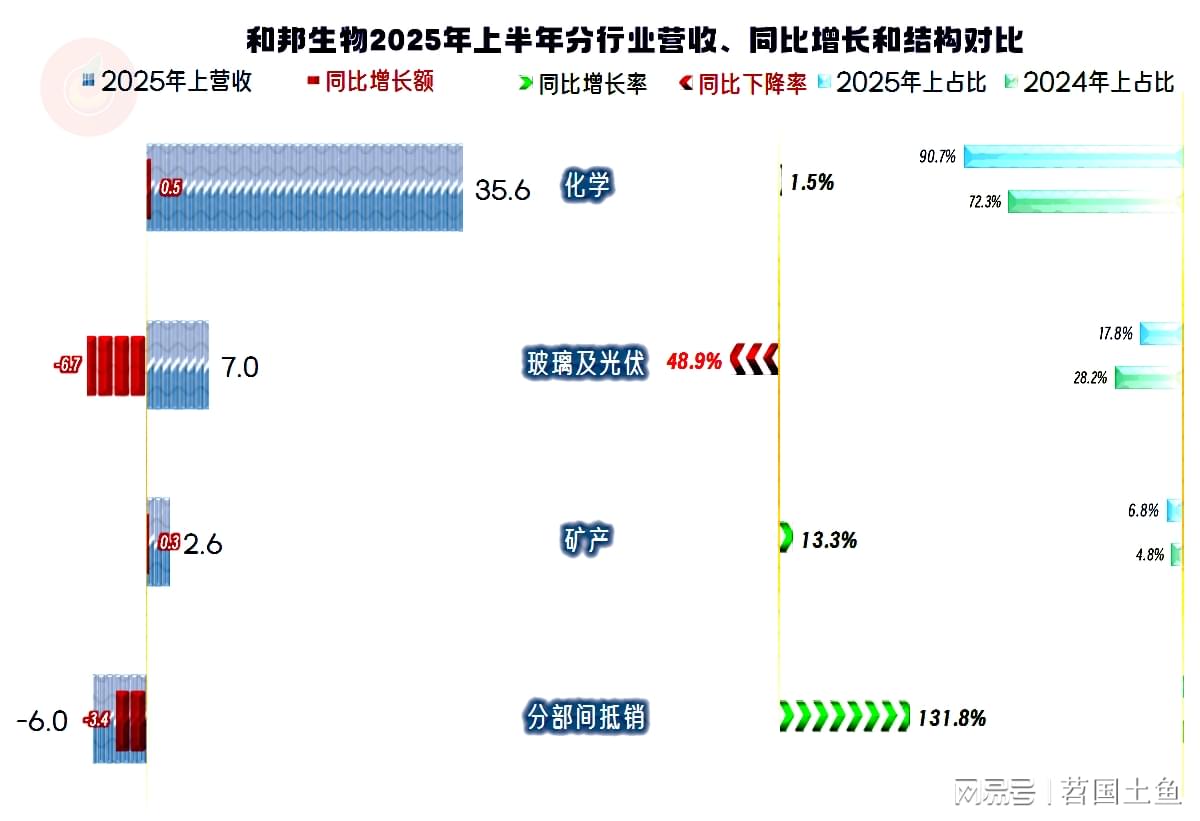

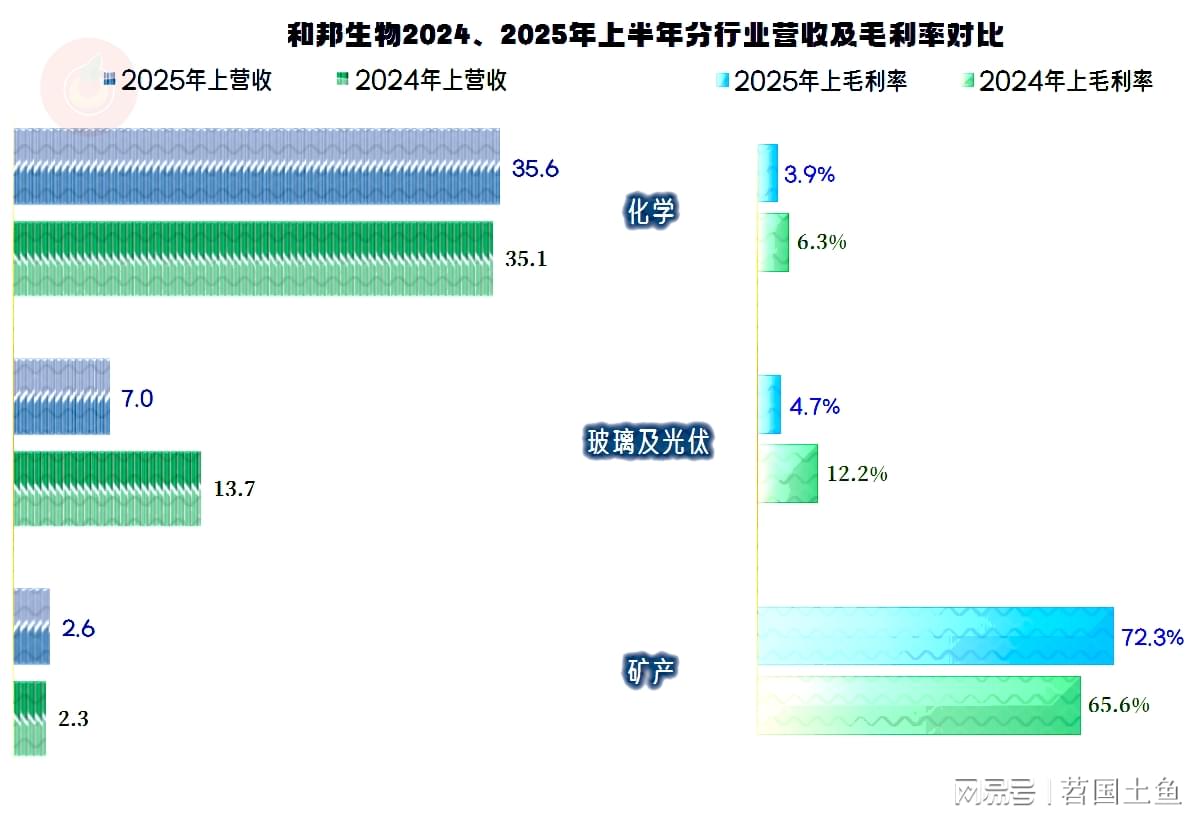

“化学”行业的收入同比有所增长,“矿产”行业的收入增长不错,但规模偏小。两者加在一起,也顶不住“玻璃及光伏”行业的收入下跌近半,就算内部供货的情况有所下降,2025年上半年的营收,总体上还是大幅下跌了。

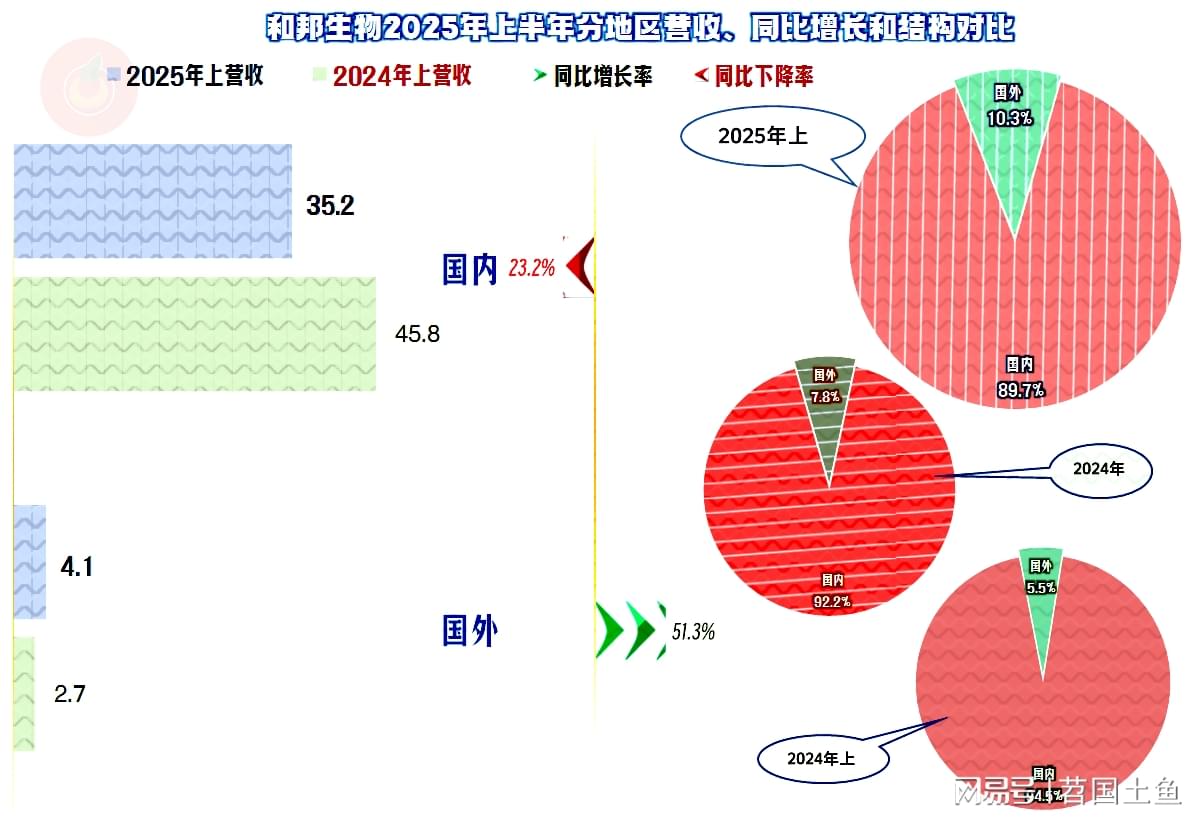

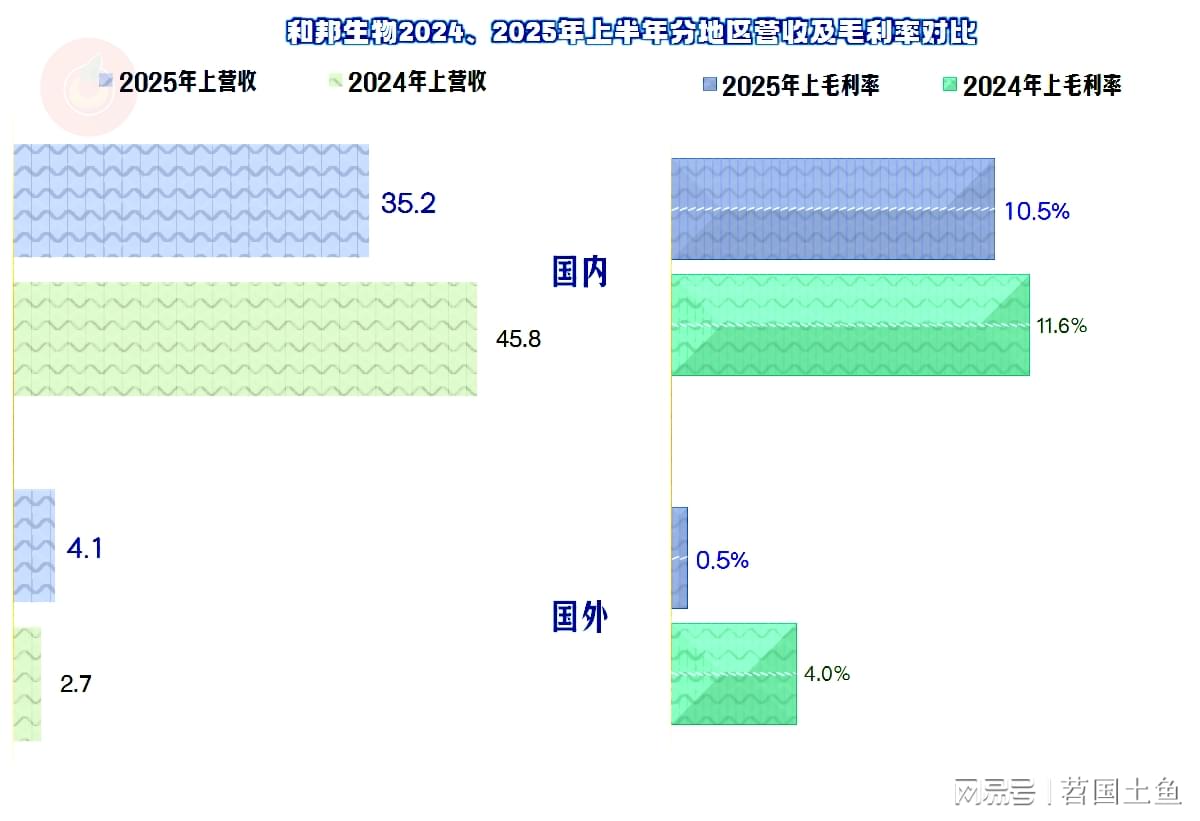

国内市场下跌两成多,国外市场增长超五成,占比大幅增长后超过了一成。还是因为国外市场基数太低的原因,无法阻止营收总体下跌的趋势。

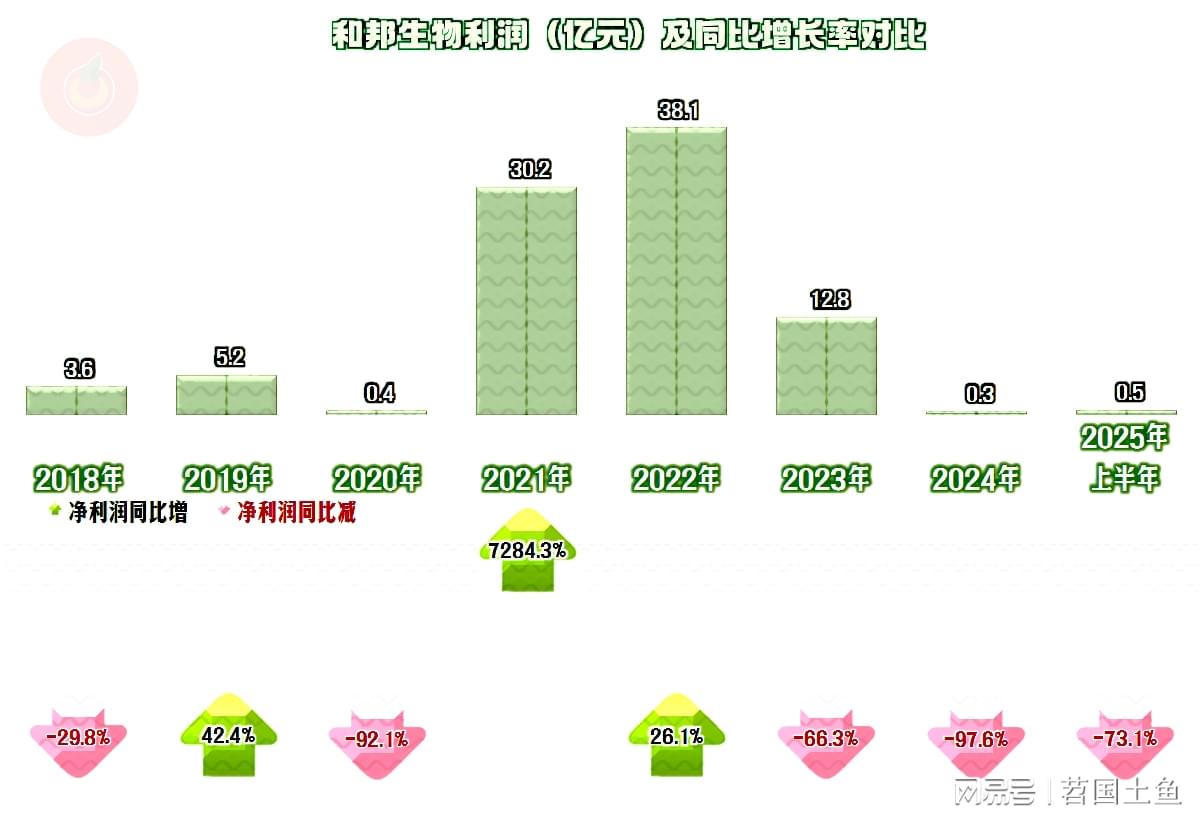

净利润同比更大幅度地下跌,之所以半年的盈利金额高于2024年全年的水平,当然就是因为2024年上下半年的盈利水平差异较大导致的。从2021年和2022年30多亿元的净利润,到最近一年半贴着保本点经营,时间就仅仅隔了一年。

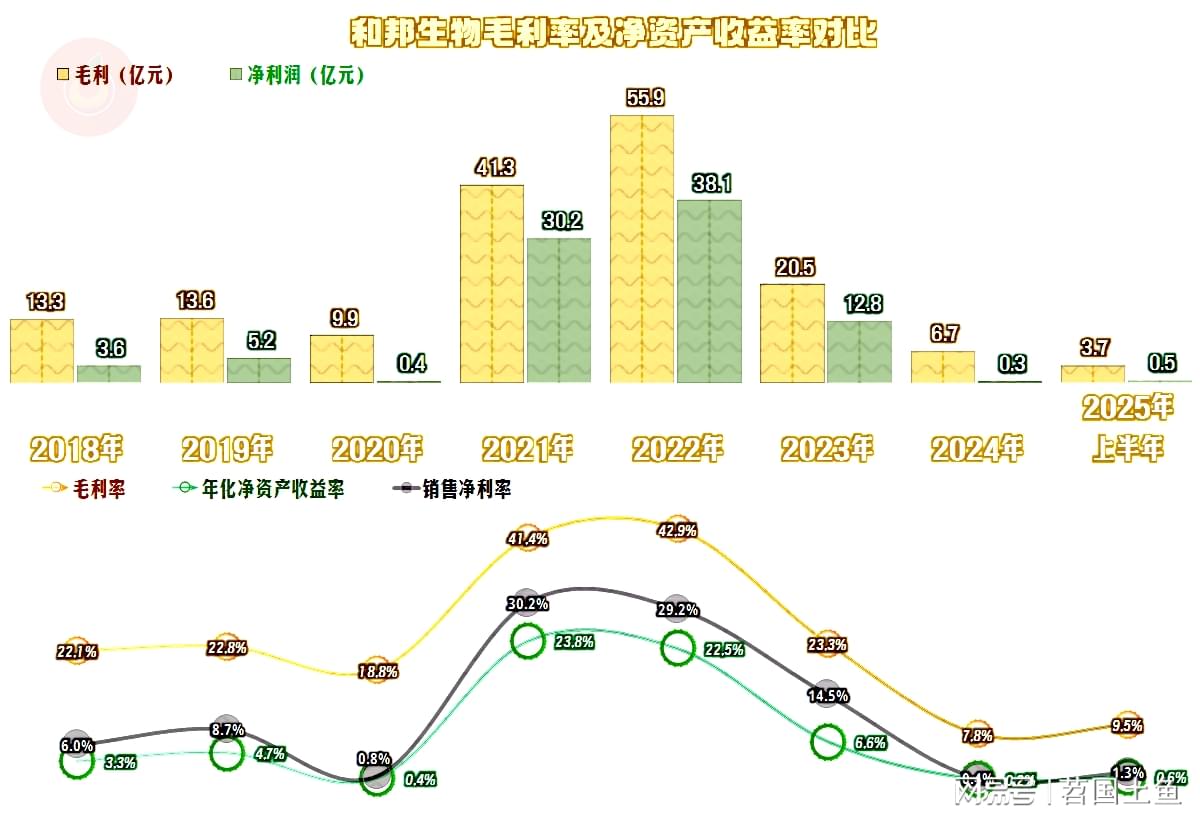

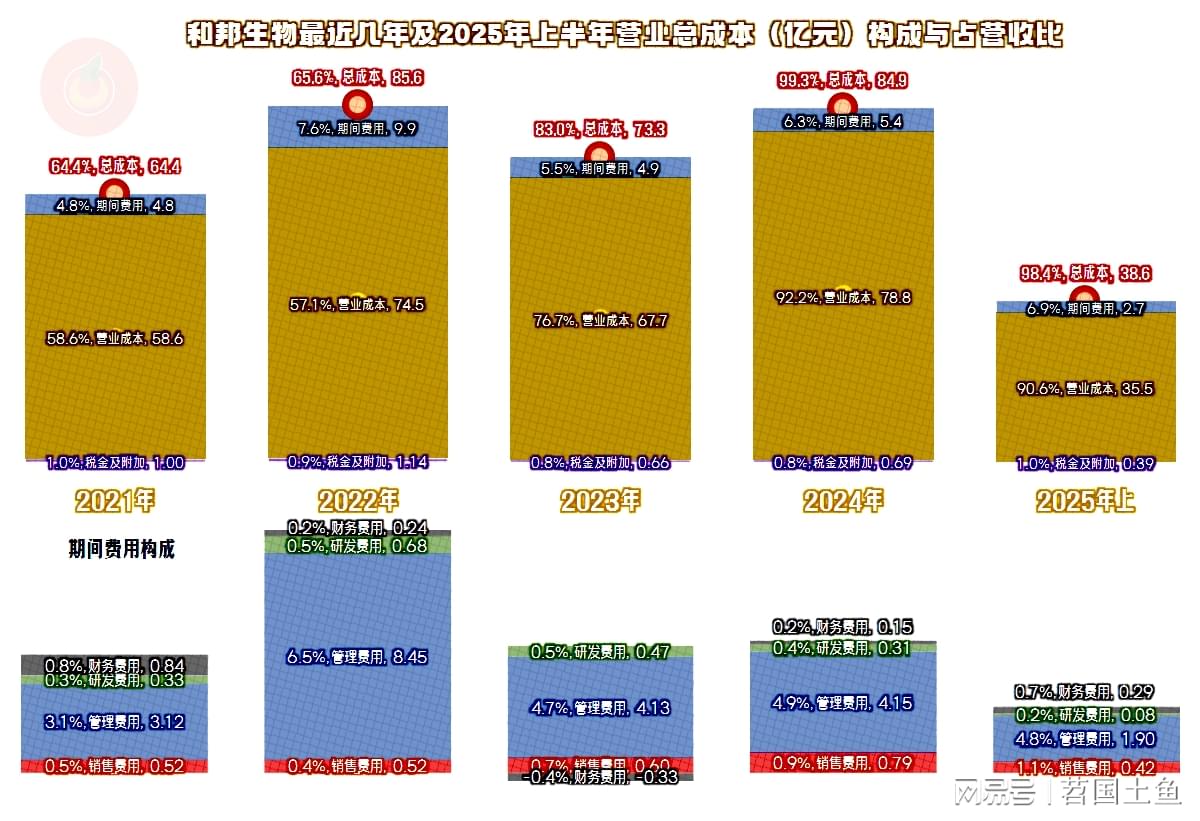

毛利率从四成出头,到不到一成,当中也只隔了一年,2025年上半年的毛利率较2024年全年有所反弹,但还是低于2024年上半年,也就是说,2024年的季度间毛利率差异也是相当大的,这个我们在后面还要单独看。

在最近七年半中,行业高光时刻的那两年(2021年和2022年),销售净利率和净资产收益率都是优秀级的表现股涨柜,其他年份中有一半是及格的水平,最近一年半都是不及格的水平。

“矿产”行业的毛利率在高位还在增长,但其规模相对较小,支撑作用有限;“化学”行业和“玻璃及光伏”行业的毛利率都在同比下跌,两者是你低,我更低,双双跌至不足5%。

看着国外市场的营收增长超五成,还觉得这可能是未来的出路;看了其毛利率跌至0.5%这后,似乎感觉这条路也不通。国内市场也在同比下跌,好在下跌幅度相对较小。

在2021年和2022年,主营业务盈利空间高达35个百分点左右;2023年降至17个百分点;2024年就降至0.7个百分点;2025年上半年有所反弹,也仅为1.6个百分点。

虽然行业高光时刻一过,和邦生物就立马收紧了费用开支,但由于营收持续下跌,期间费用占营收比在2025年上半年还是达到了6.9个百分点,对于现在处于极低毛利率的行业来说,这就是不低的水平了。

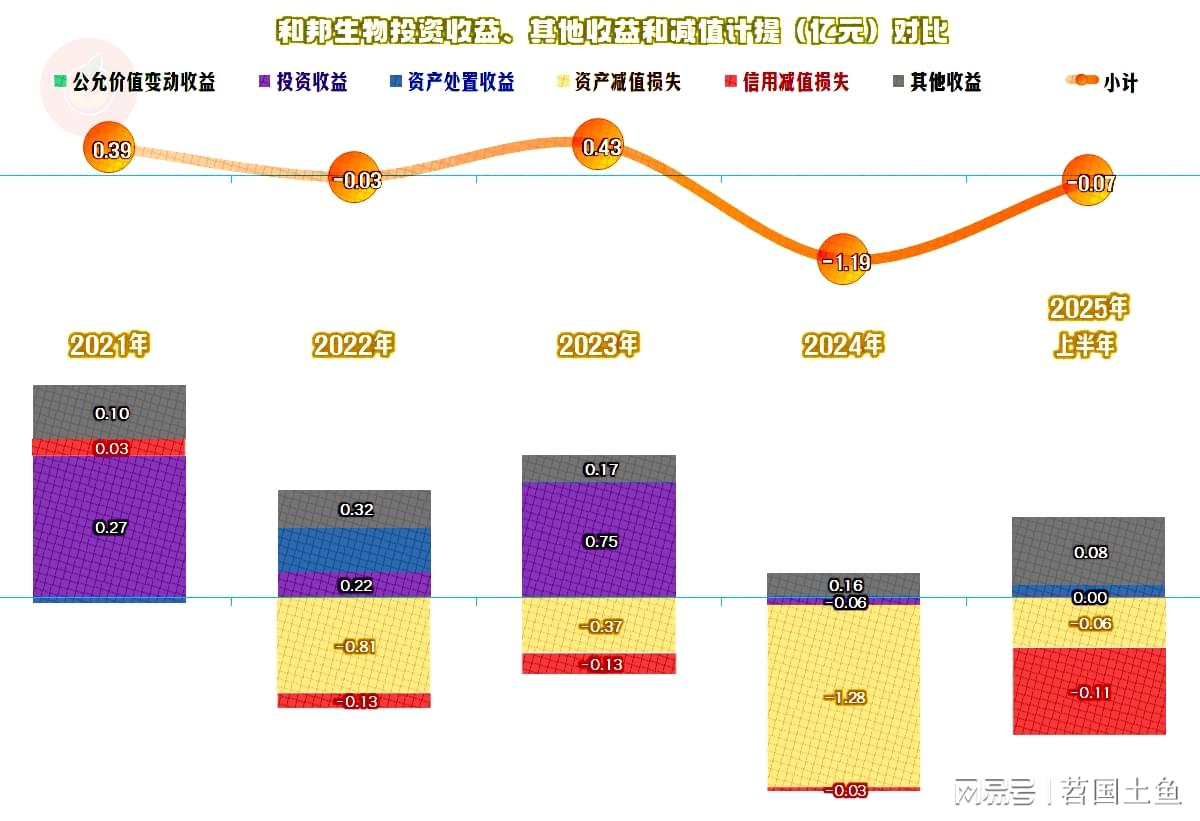

在其他收益方面,前几年主要是净收益状态,2024年也因为“资产减值损失”惨重,而转为大额净损失状态,2025年上半年有所好转,但仍然是略有净损失的状态。

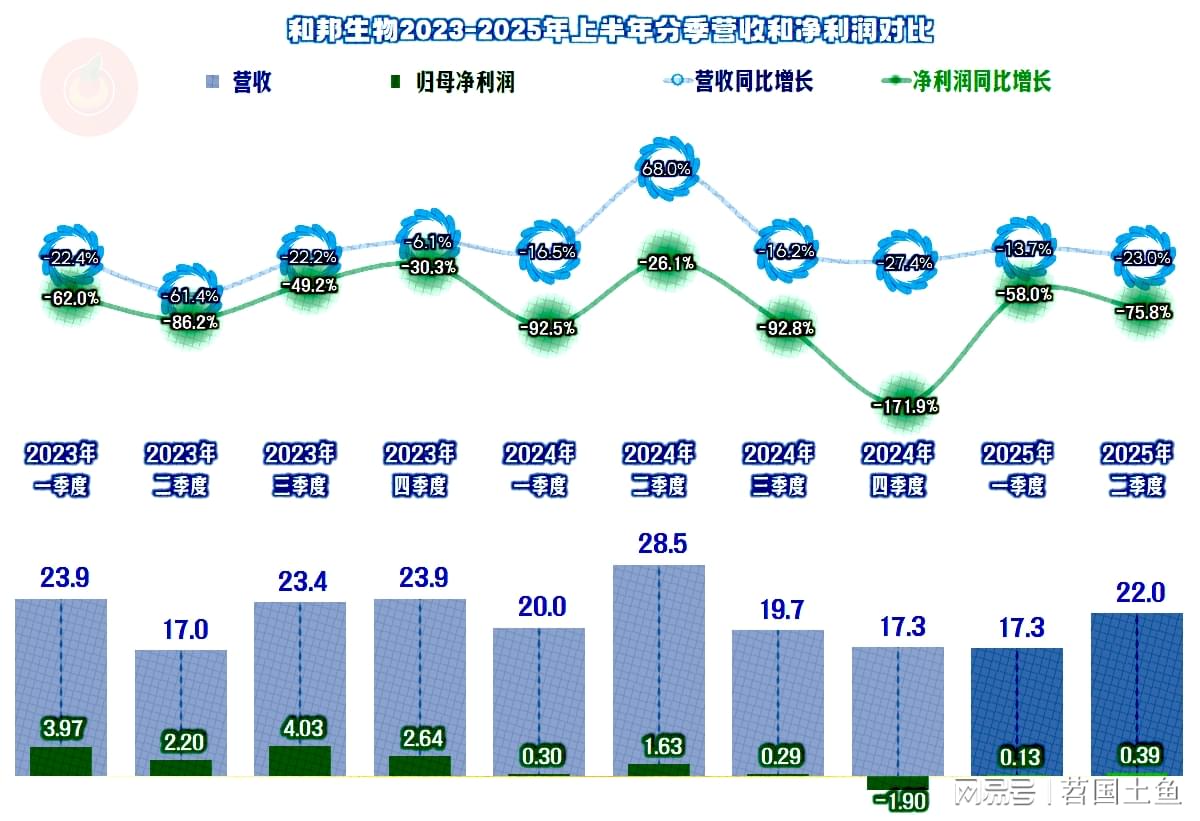

在最近十个季度中,只有2024年二季度有过同比增长,这还主要是基数低的原因,其他九个季度都在同比下跌。最近四个季度的同比下跌幅度都不低股涨柜,考虑到基数已经是跌过好几轮的情况,后续的跌幅应该是会下降,甚至进入波动或反弹期的可能性也是有的。

每个季度的净利润表现都比同期营收差,唯一营收增长的季度也不能阻止净利润同比下跌。好在只有一个季度出现亏损,除此之外的季度都有所盈利,只是从2024年以来的各个季度,盈利能力都比较低。

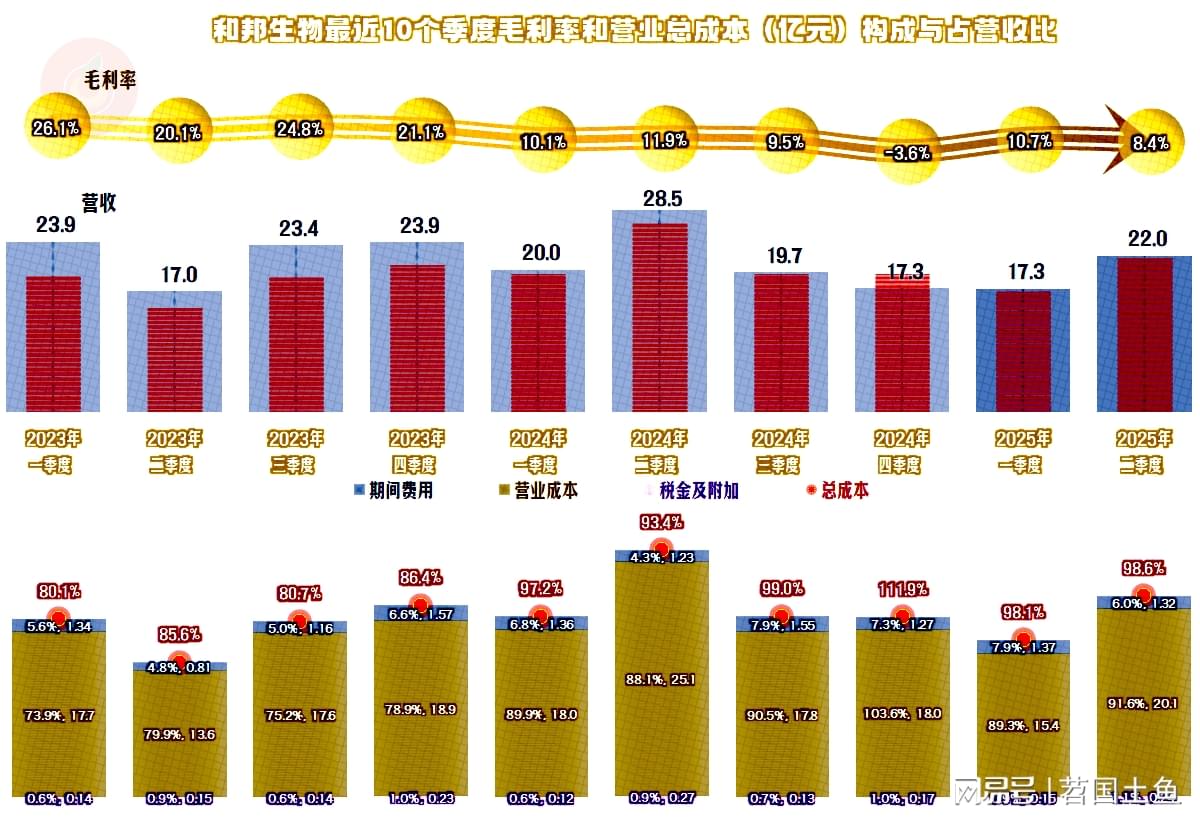

毛利率在波动中下滑的趋势明显,特别是2024年以来,最高也才10%出头,更有四季度跌至负数;2025年上半年的两个季度,也仍然是10%左右,下半年如果再出现波动,真有可能出现亏损了。

除了2024年四季度之外,其他各个季度的主营业务也是能盈利的,但从2024年三季度开始,最高的主营业务盈利空间也没有超过2个百分点,已经在贴着保本点经营了。如果考虑2024年四季度,最近这四个季度正好在主营业务方面处于保本状态。

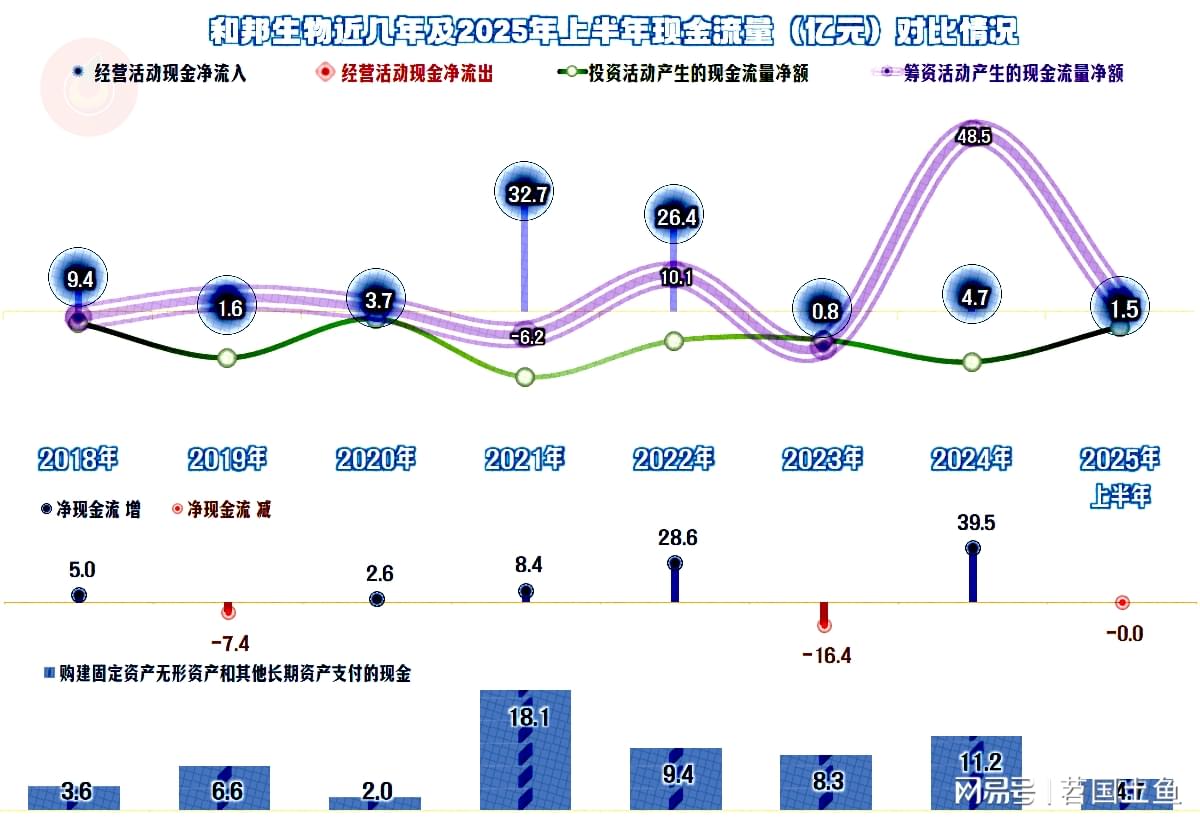

“经营活动的现金流量净额”当然无法维持峰值年份的高水平,最近两年半仅是有所净流入。当然不够当年的固定资产等投资所需,好在峰值年份有积累,2024年还进行了较大规模的净融资来补充资金。

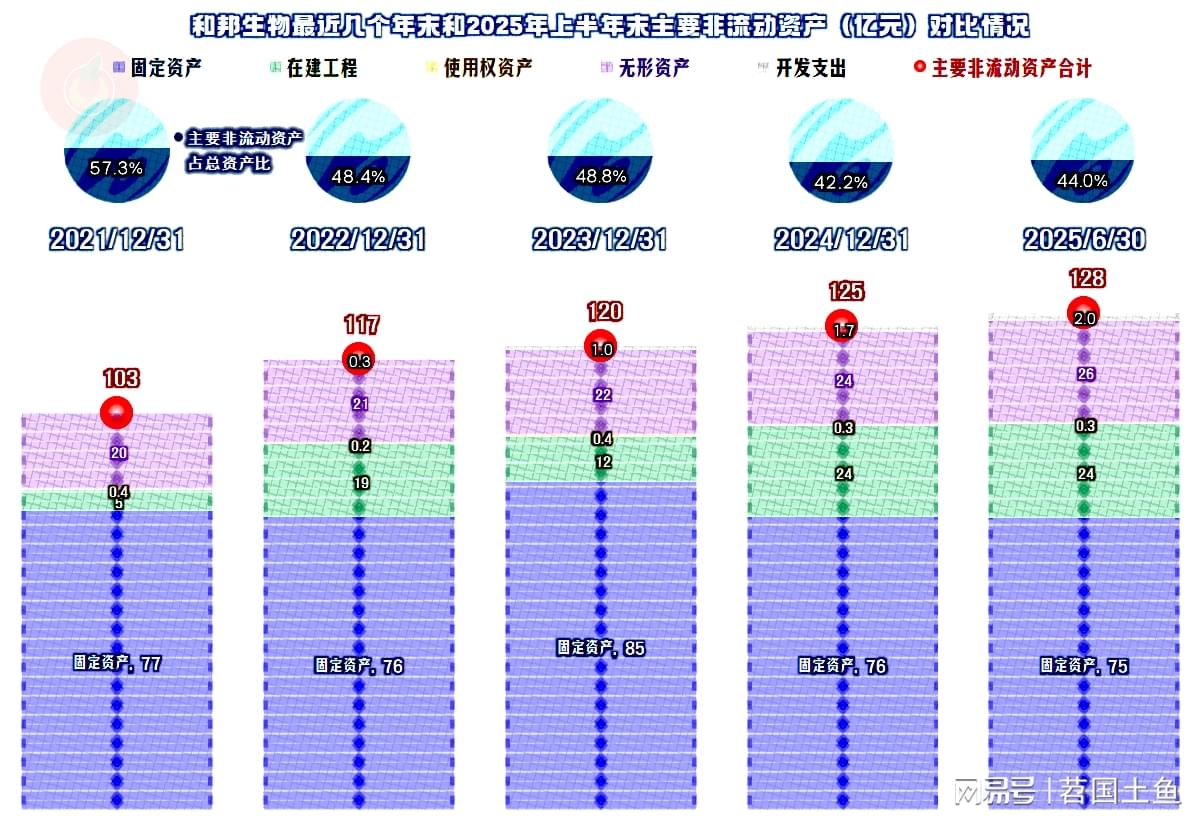

经营性长期资产还是在增长的,但固定资产已经从2024年末就开始下降,2025年上半年末继续下降。在建工程的规模又累积了24亿元,在现在的经营形势下,这当然是不轻松的事。

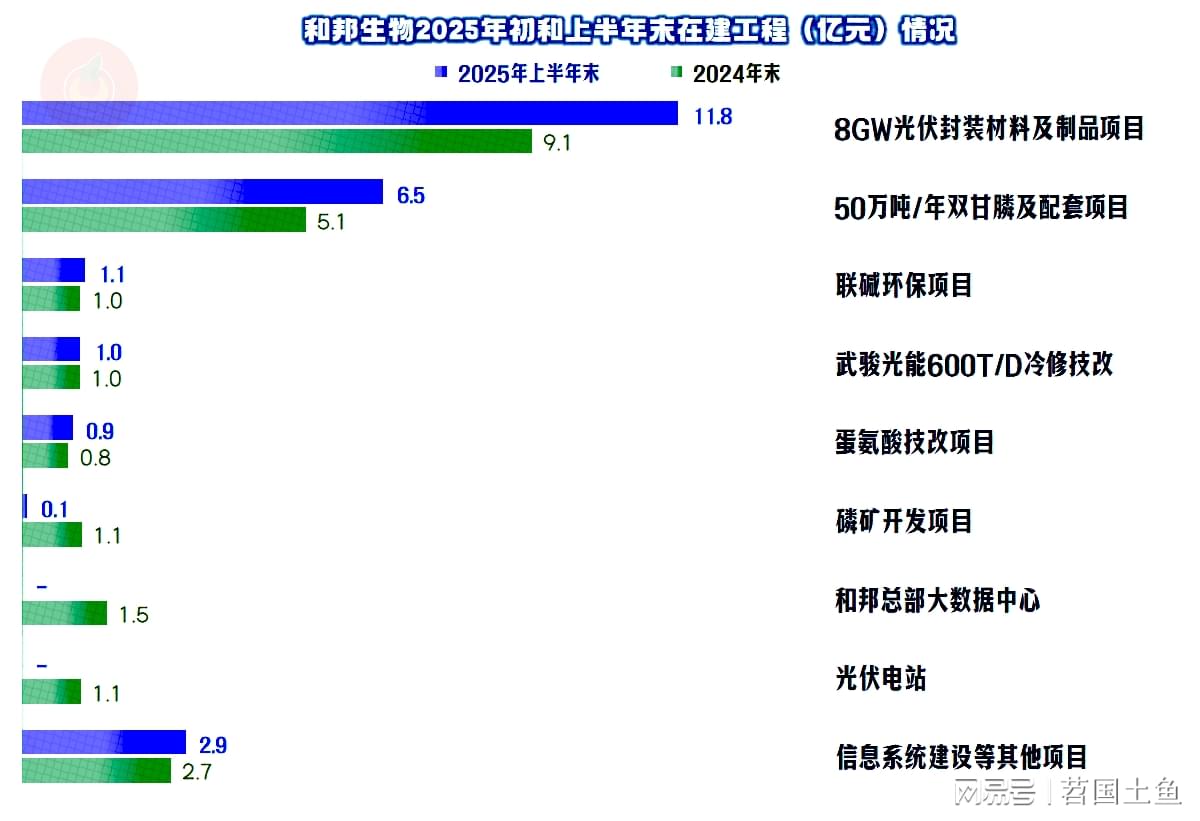

较大的项目并不是特别多,主要的项目中“8GW/年光伏封装材料及制品项目”的预算为30亿元,工程累计投入占预算比达到了86.5%,所需的建设资金不多了;“磷矿开发项目”的预算为15.3亿元,工程累计投入占预算比为47.6%,还需要投入一定的资金,但也不会太大。

“50万吨/年双甘膦及配套项目”的预算高达167亿元,工程累计投入占预算比才5.51%;年初工程累计投入占预算比为4.64%,半年投入仅为1.4亿元。相关公开资料显示,该项目处于有序推进的前期准备阶段,这个项目究竟怎么弄?只有他们自己才知道,我们耐心观察就行了。

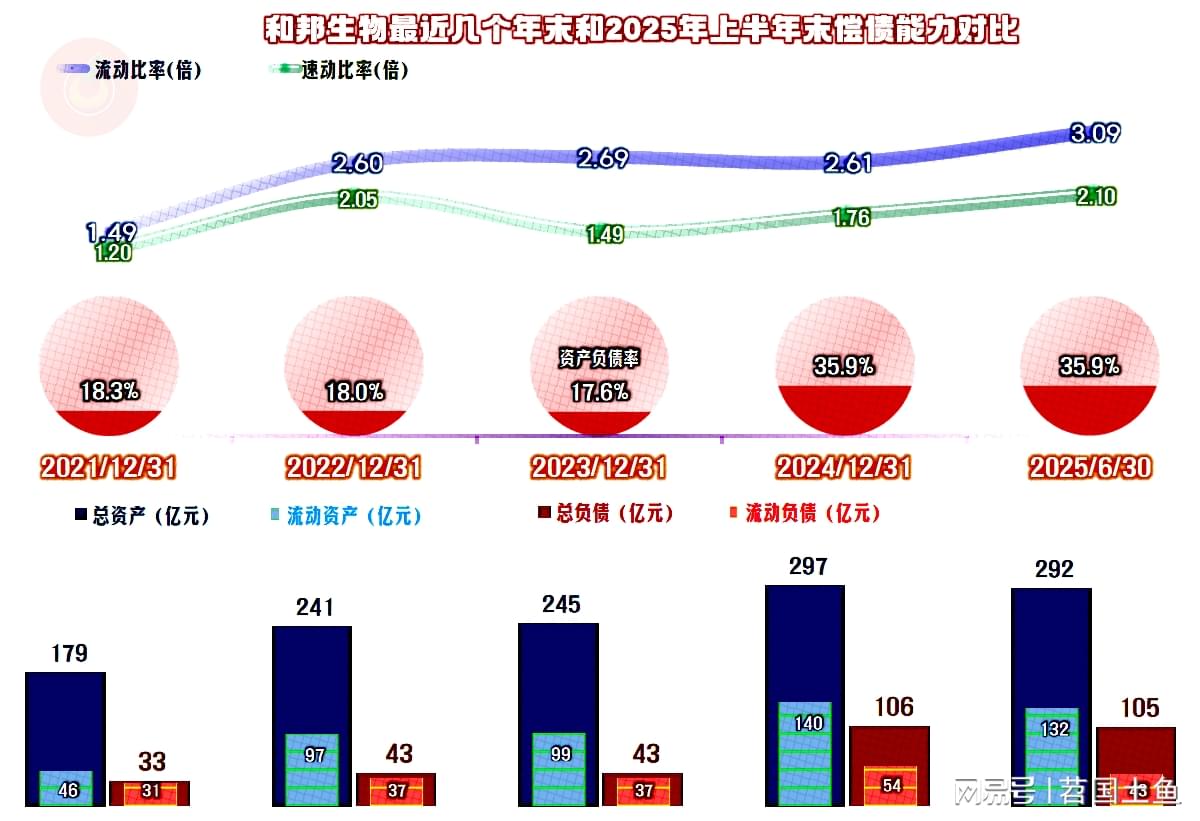

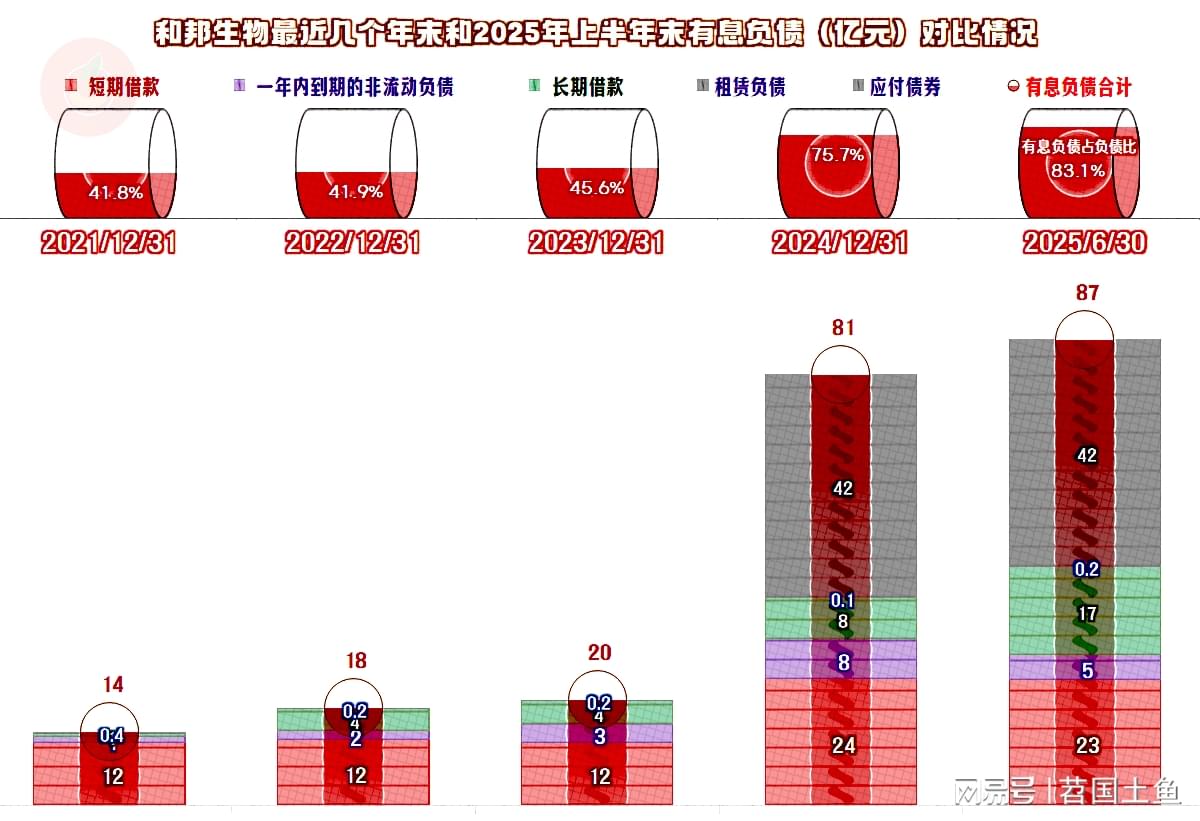

如果不考虑还有大型项目建设的资金需求的话,和邦生物的长短期偿债能力都是相当强的。其现金就高达近70亿元,应对经营和一般的项目建设需求理论上是问题不大的。资产负债率也比较低,还有较大的融资空间,只是这类化工生产企业的资产偏重,可融资空间不能完全看财务指标。

2024年的有息负债大幅增长了60多亿元,2025年上半年还在增长,有机会当然还是要把杠杆加起来的,由于主要加的是项目专用的款项,大部分可以资本化到建设成本之中,对当期的盈利影响也不大。

和邦生物的情况就是如此,原来可能想的是,每年都能大额盈利,边降杠杆,边扩张产能或增加产品类别,适当融资就可以让规模等各个方面,都大上台阶。然而,市场的周期性繁荣来得快,去得也快。现在的情况是,现有的产业不赚钱,拟建设的产业中,除矿业相关的部分之外,需要大投入的项目,可能建成后也不怎么赚钱。不过,不用着急,边等边看,万一周期性的繁荣又回来了呢?

声明:以上为个人分析,不构成对任何人的投资建议!

海通富配资提示:文章来自网络,不代表本站观点。